股票配资平台的小知识

股票配资平台的小知识

根据协议显示,在选择权可能获行使前,亚盛医药需全权负责耐立克®(奥雷巴替尼)的所有临床开发。同时,亚盛医药将于签署独家选择权协议后收到1亿美元的选择权付款,如武田制药行使选择权,则亚盛将有资格获得最高约12亿美元的选择权行使费及额外的潜在里程碑付款,以及年销售额两位数百分比的销售分成。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

卓创资讯聚丙烯分析师 宁晓琴

【导语】5月份以来,PP通用料保持偏强震荡走势,但透明料价格走弱明显。从行业角度,近年来透明料供需趋向宽松,特别是2023年国内供给能力的大幅提升令行业内企业竞争加剧。聚焦到今年5、6月份,国内透明料产量大量释放,而部分需求进入季节性淡季,市场供需压力凸显,令整体价格承压,特别是以往高溢价的透明料下跌加快。

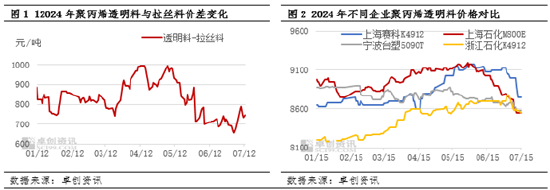

5月份以来,PP通用料价格保持偏强震荡运行,但透明料价格却走弱明显,与标品拉丝价差持续收窄。卓创资讯数据显示,截至7月中旬,透明料-拉丝料价差收至750元/吨左右,较5月初走低250元/吨左右。透过不同企业透明料价格走势来看,以往位于透明料价格区间中间层及以下的相关牌号虽有走弱,但下跌幅度有限,反而是以往位于透明料价格区间上层的以上海石化M800E、上海赛科K4912为代表的牌号下滑更为明显,尤其是6月初以来下跌较快,至7月中旬,降幅已达到400-625元/吨。

在PP价格整体偏强运行的趋势下,透明料为何出现了走弱?为什么位于价格区间高层的透明料下跌较快,跌幅较大?根据卓创资讯的跟踪和调研,其驱动主要来源于近年来PP透明料供需趋势的变化及5、6月份透明料供需矛盾的增加。

新产能进入不断提速 供应呈现高增长

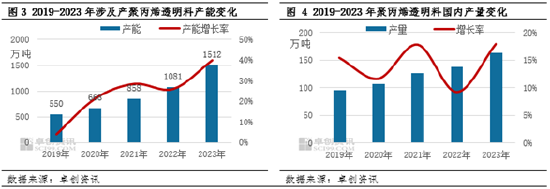

2019年以来,在新一轮扩能周期下,PP产能持续增长,行业内企业竞争加剧,产品结构调整步伐加快。透明料受不断增长的市场容量及较好的经济效益受到众多新进入企业的青睐,加之国内企业生产技术不断突破,近年来新增产能持续增加。根据卓创资讯数据显示,近五年国内涉及产透明料企业产能平均增长率达到24%,远大于PP产品11.66%的产能增长率。其中2023年涉及产透明料企业产能达到1512万吨,较2019年增长174.91%,较2022年增长39.87%。从企业数量上来看,2023年涉及产透明料的企业数量达到49家,较2022年增加15家,为历年来新产能进入最多的一年。

随着新产能进入的不断提速,国内透明料的产量亦呈现快速增长态势。卓创资讯数据显示,近五年当中,PP透明料产量平均增长率达到14.41%,高于PP产品9.09%平均增长率。其中2023年产量达到162.60万吨,同比增长17.96%,令国内透明料供应更加充裕。

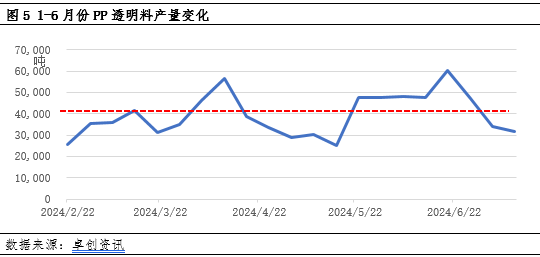

从月度产量变化来看,随着前期检修装置的回归,今年5月下旬-7月初透明料周均产量持续在4万吨以上,6月20日当周突破5万吨,均高于1-4月份周均3.58万吨的平均水平。产量的持续高位也成为本轮PP透明料价格走弱的重要原因。

需求:消费领域需求存结构性放缓 季节性需求亦有所转差

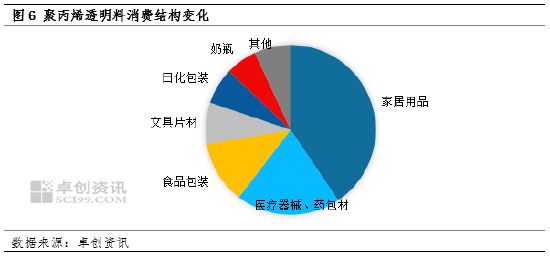

作为新兴的消费领域,PP透明料近五年消费增长迅速,评估增长率保持15%-20%。从下游消费来看,主要集中在家居用品、医疗器械领域,两大板块占总消费量的50%-60%。随着旅游购物数据、外卖销售数据快速增长,及个性化、差异化需求提升,家居领域消费保持稳中有升态势。但在医疗器械领域,受近两年疫苗注射器用量回落影响,消费增速有所放缓,一定程度上影响了对PP透明料的需求。

从季节性上来看,进入2季度,家居用品领域(透明料用于整理箱、收纳盒、厨房杂粮罐等)的订单较春节前后有所降温,终端以刚需采购为主。5月份以后,农用喷雾器领域(透明料主要用于管子,泵头等)订单较前期有所转弱,文具片材领域(透明料笔盒、笔筒、笔盖等)因暑假的预期订单亦有所转弱。因此,相较而言,5-7月份透明料部分领域处在需求淡季,下游工厂新订单不足,对原料采购积极性不高,进而对价格存在压制。

供需压力提升行业竞争加剧 产品替代加速

基于以上供需的分析,近两年PP透明料供应增长提速,而需求增长处在调整阶段,导致行业供需压力提升,企业之间竞争加剧。而从5-7月份PP透明料的供需来看,产量持续处在高位,而需求部分领域处在季节性淡季,导致市场供需矛盾加剧,进而驱动价格走弱。

为什么位于价格区间高层的透明料下跌较快,跌幅相对较大呢?根据卓创资讯调研,一方面位于价格高层的透明料大部分产量体量比较大,在本轮供需矛盾中,受冲击更加显著。另一方面,随着透明行业供应逐渐充裕,下游工厂采购更加灵活,在自身订单不足下,对低价资源的青睐度提升,进而对高价货源的替代加快,倒逼高价货源价格下跌。

从本轮透明料价格的走弱可以看到,虽然透明料为近年来PP消费增长较快的品类,但在持续扩能背景下,新产能进入透明领域的节奏也非常快,供需平衡同样面临着挑战。特别是目前供给能力大幅提升的背景下,一旦企业集中生产就很容易导致市场阶段性供应宽松,进而令价格承压。但目前我国国内透明料供应以中低端为主,高端领域受制于技术及门槛限制,产量较少,对进口资源仍存依赖,建议石化企业可以重点提升技术,关注透明料高端应用领域,实现高端牌号进口替代,进而保证较好的经济效益。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 股票配资平台的小知识