当前金融数据仍然受到“挤水分”“防空转”等方面的影响,预计数据扰动在未来一段时间仍将持续,未来社融和信贷增速放缓或是“新常态”,金融总量数据的指示性作用或有所减弱。

信托股票配资是指投资者借用信托机构的资金进行股票投资。与传统的融资方式相比,信托股票配资通常具有较低的利率和较长的期限。这种投资方式的安全性和可靠性取决于所选择的信托机构的信誉和实力。

方斐/文

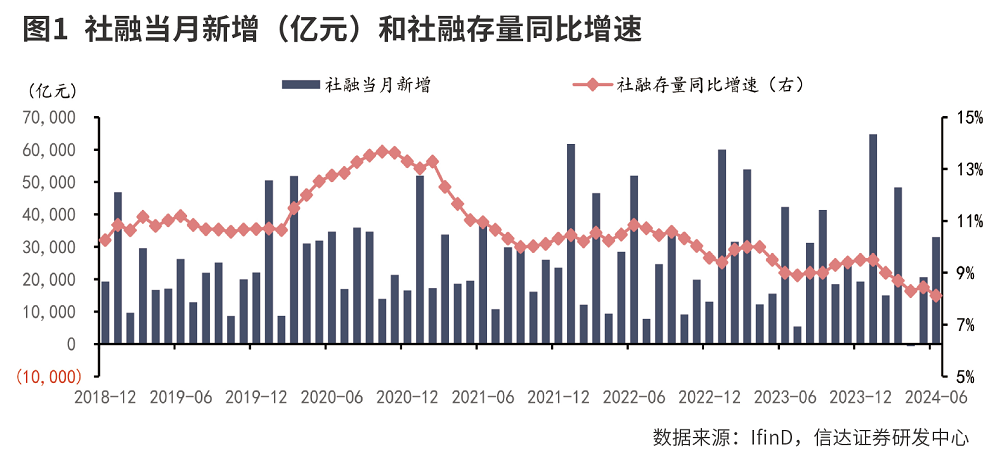

7月12日,人民银行发布2024年上半年社融金融数据。6月社融新增3.3万亿元,同比少增0.9万亿元;存量社融增速为8.1%,环比下降0.3个百分点;6月人民币贷款新增万亿元,同比少增0.92万亿元;M1增速为-5%,环比下降0.8个百分点;M2增速为6.2%,环比下降0.8个百分点。

社融新增符合预期,高基数影响同比少增。6月社融增量符合预期,主要源自贷款新增和政府债发行。同比少增近万亿,主要是2023年同期对规模增量诉求较强导致基数偏高。存量社融增速8.1%,环比继续下行0.3个百分点。展望下半年,考虑到政府债放量发行以及2023年下半年基数不高,社融增速有望平稳于8%。

信贷需求持续偏弱,企业短贷新增较好。人民币贷款新增万亿元,环比大幅提升,体现了季末月份的波动特征。结合4月、5月和上年同期数据来看,对公和居民信贷延续弱需求特征。

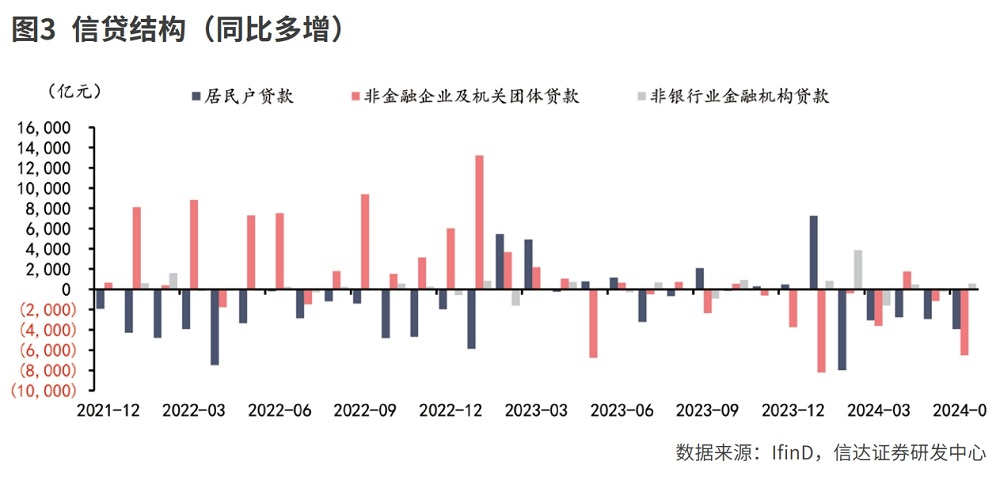

分部门来看,零售信贷需求持续较弱。6月住户贷款新增57090.39万亿元。在5月地产政策优化、住房按揭利率大幅下调的背景下,叠加考虑6月按揭偿还安排或延后等因素,信贷增量仍然有限;企业短贷新增较好,中长期同比大幅少增。6月企业短贷新增6700亿元,继4月、5月净减少之后有所恢复。若综合表内外票据融资来看,企业短期资金需求并未明显改善。企业中长贷新增9700亿,同比大幅少增万亿。后续政府债发行是否带动企业中长期贷款投放有待持续观察。

M1、M2增速继续下行,存款定期化趋势延续。M1同比下降5%5月继续下行,一定程度反映当前融资需求较弱和资金活性不足,且在防范资金空转的政策背景下,信贷扩张对货币派生能力有所下降。从M1与M2增速剪刀差来看,当前存款定期化趋势延续。

居民和企业存款同比少增,主要受“手工补息”整改的影响。6月居民存款新增2.14万亿元,同比少增0.53万亿元;企业存款新增1万亿元,同比少增万亿元。居民和企业存款同比少增,主要或受“手工补息”整顿的影响,预计整改已近尾声,后续月份这一影响因素或消退。

月度经济和金融数据均指向经济复苏偏慢,实体有效融资需求不足、资金活跃性不高。银行业规模扩张趋势性放缓;资产端利率下行和负债端定期化因素共同驱动息差收窄;在量缩价减之下,银行业绩增速短期难言改善;但积极因素也在增多,包括存款成本改善进程有望加快,地产政策优化和地方化债推进之下,潜在不良压力边际改善等。

中长期来看,当前利率中枢趋势下行,资产荒压力预计仍会延续,高股息红利资产配置价值突出。在被动基金扩容、以及引导中长期资金入市的背景下,资金面有较强支撑,银行板块配置价值凸显。

“规模情结”正在淡化

6月新增社融量和结构基本符合市场预期,6月当月新增社融3.3万亿元,同比少增9266亿元,6月末存量社融同比增长8.1%。从新增社融结构看,信贷同比少增是对社融造成拖累的主要原因。当月新增社融口径人民币贷款2.19万亿元,同比少增1.05万亿元。新增政府债继续对社融增量形成正向贡献。6月政府债新增84763105亿元。

6月信贷增量仍然集中在企业端,但企业中长期贷款需求弱于2023年同期。6月企业贷款新增1.63万亿元,同比少增6503亿元;其中,企业中长期贷款新增97006233亿元。2024年上半年新增专项债发行节奏慢于2022年和2023年同期,可能带来基建项目的配套融资需求滞后。

6月居民贷款新增5709亿元,环比5月多增4952亿元,但同比仍然少增。“517”房地产新政出台,6月末30大中城市商品房成交面积同比降幅显著收窄,后续居民贷款需求有望边际改善。

6月M1、M2同比增速分别为-5%、6.2%,增速均较上月下滑0.8个百分点。近三个月M1增速均处于负区间,其原因一方面是禁止手工补息后,企业部分高息活期存款转而归还贷款或购买理财;另一方面与信贷扩张步伐放缓,导致派生能力减弱相关。不过,6月M1增速下滑斜率已经放缓,展望未来,随着财政支出的发力与房地产政策效果的显现,加上手工补息带来的企业存款转移行为接近尾声,M1增速有望出现反弹。

在高质量发展的背景下,监管和银行层面对于信贷投放的“规模情结”正在淡化。从宏观经济层面看,随着信贷投放由规模思维转向对结构的重视,重点领域信贷支持力度有望增强,贷款从低效领域腾挪出来投向金融“五篇大文章”等重点领域和薄弱环节,能够提高资金使用效率。

从银行业层面看,高质量的信贷投放一是可以优化银行的贷款定价,避免规模情结带来的过度竞争,缓释银行净息差收窄的压力;二是可以减缓银行资本消耗速度,提升银行资本利用效率;三是可以优化银行信贷结构,夯实资产质量。

展望未来,有效信贷需求有望提升:一是基建项目有望拉动新的信贷需求。1万亿元增发国债涉及的1.5万个项目已全部开工建设,近两个月新增专项债的发行节奏也开始提速,国债和地方债带动的项目配套融资有望增长。二是货币政策空间有望拓宽。市场对于美联储降息的预期增强,后续中国汇率压力有望得到缓释。

随着汇率压力缓解、利率走廊收窄,LPR或有调降空间,LPR下调可以刺激有效信贷需求修复。

银行被迫放弃“规模情结”

根据人民银行披露的6月金融数据,6月新增信贷万亿元,同比减少9200亿元;新增社融3.3万亿元,同比减少9300元。在需求的约束下,银行放弃“规模情结”效应持续显现。2024年6月新增信贷规模明显弱于2023年同期,但若剔除2022年、2023年的信贷显著高增长的两年,6月新增信贷数据好于季节性。

目前银行信贷增长已经从以往供给约束转为需求约束,过去两年银行加速“内卷式”放贷行为在2024年有所收敛,叠加央行开始对手工补息行为严监管,银行逐步放弃“规模情结”,预计这会在下半年金融数据中持续体现。

从信贷结构来看,“企业部门偏强、居民部门继续走弱”。6月企业中长期贷款同比减少6233亿元,成为6月新增信贷同比少增的主要影响因素,但剔除2022年、2023年高基数效应,从季节性角度,2024年6月新增企业中长期贷款强于2021年、2020年,叠加考虑到2024年地方化债的影响,企业中长期信贷并不算特别弱;6月新增企业短贷6700亿元,扭转了4月、5月持续负增长的趋势,处于过去几年偏高水平的企业补充流动资金需求依然不错,整体来看,企业部门融资需求尚可。

但居民部门需求继续回落,居民短贷、居民长贷同比分别减少2443亿元、1428亿元,均明显弱于季节性,考虑到“517”房地产新政之后,房地产销售数据略有回暖,但居民信贷增长依然乏力,或许表征按揭提前还贷压力加大、居民部门即便买房但愿意承担的贷款金额并未明显提升,微观零售主体加杠杆意愿不足。

信贷增长回归常态,社融也略有下行。6月新增社融同比减少,主要是信贷增长放缓的影响,其他分项社融表现中规中矩,这也驱动社融余额同比增速降低至8.1%,环比下降0.3个百分点。

2024年政府债券发行、财政支出节奏相对偏慢,对社融、经济的预期都有一定的影响,具体来看,2023年年底发行的1万亿元国债资金在2024年2月全部落实到1.5万个具体项目,而项目的开工率在5月中旬为72%,6月中旬超过80%,7月中旬全部开工,这部分项目逐步开工后可形成实物工作量,因此,地方专项债发行提速并不急迫。

此外,有效项目融资需求不足,2024年财政部优化调整地方政府专项债券投向领域和用作项目资本金范围,将更多新能源、新基建、新产业(300832)领域纳入专项债券投向领域,各地区筛选、新申报符合要求的项目需要时间。展望下半年,政府债券发行何时提速、财政支出节奏对社融、市场的影响更为关键,仍需紧密跟踪。

M1、M2增速继续下探。2024年6月末,M2增速为6.2%,M1增速为-5%,分别较2024年5月末下降0.8个百分点、0.8个百分点,这主要受严禁手工补息后存款分流至债券市场、有效信贷需求偏弱等因素的影响,预计上述影响在下半年仍将持续。

据报道,2024年1-6月,新发放企业贷款利率和个人住房贷款利率分别为3.7%和3.6%左右,同比仍明显下行,2024年以来,新发放企业贷款利率下行速度显著放缓,但个人住房贷款利率下行速度加快,显示居民部门较企业部门压力更大、需求更偏弱。

当前货币政策框架从以往数量型逐步向价格型在转型,商业银行经营行为也在金融业增加值考核方式变化、放弃“规模情结”的影响下而发生变化,其背后反映的金融数据趋势、投资框架也与传统思路有很大不同,金融数据总量对资本市场的影响将逐步趋弱,更应该关注金融数据反映的各经济主体结构所面临的经营环境。

从银行股的投资逻辑来看,银行股资金定价权从主动基金转移至被动基金,股价对基本面的敏感性会有所淡化,基于被动型基金持仓稳定性与持续性,预计银行板块行情的持续性可能会超出大多数投资者的预期,行情的空间也会比市场预期得要强,行情的回撤也会弱于市场预期。

银行股对净息差并不是特别敏感,净息差下行并不能得出银行股即将下跌的结论,当前阶段净息差下行趋势尚未结束,营收增速也将继续承压,但银行股受此影响较前两年要更弱。

房地产风险悲观预期在逐步修正,部分龙头银行的房企风险影响已经开始下降,在地产风险预期改善的情况下,银行股估值压力并不大。

银行金融总量指标新常态

6月社融受信贷拖累,政府债为主要支撑。63.3万亿元,基本符合市场预期(同花顺(300033)预测平均值3.17万亿元),同比少增0.93万亿元,主要源于对实体经济发放人民币贷款同比少增1.05万亿元,而政府债同比多增0.31万亿元为主要支撑。6月末社融存量为395.118.1%,增速较上月下降0.3个百分点。

虽然信贷基本符合预期,但结构表现仍然偏弱。6月信贷口径下人民币贷款增加万亿元,基本符合市场预期(同花顺预测平均值2.03万亿元),同比少增9200亿元。其中,居民贷款同比少3930亿元:短贷和中长贷同比分别少2443亿元、1428亿元,表明居民融资需求仍然偏弱。30大中城市商品房成交面积同比-24.72%,仍在低位徘徊,但降幅已连续4个月收窄。“517”楼市新政有助于改善购房市场情绪,但政策见效或有时滞,后市表现仍需观察。

企业贷款同比少6503亿元,中长贷为主因:短贷同比少749亿元,但降幅较5月减半,或源于手工补息叫停的冲击减弱;中长贷同比少6233亿元,降幅较5月大幅提升,或源于上半年政府债发行较晚且项目落地速度偏慢导致配套融资需求不足;票据融资同比少减428亿元,未见冲量,或表明银行规模情结有所弱化。

整体来看,当前信贷表现仍然偏弱,这或是金融业增加值核算方法优化调整、金融数据“挤水分”、监管指导信贷均衡投放、实体融资需求不足等因素共同所致。

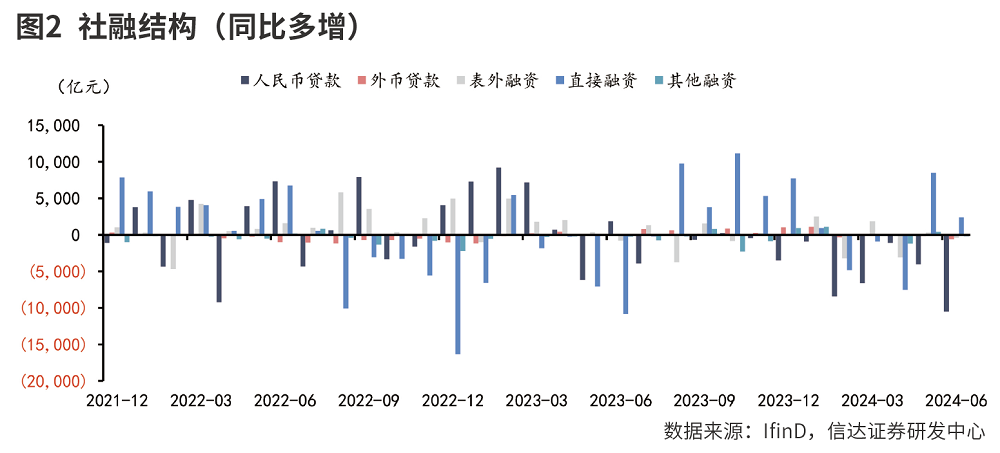

政府债发行提速,企业债同比少增。6月直接融资同比多增2410亿元,主要得益于政府债发行提速(当月新增8476亿元,为历史同期第二,同比多增3104亿元)。而股票融资、企业债券分别同比少增547亿元、149亿元。6月表外融资同比少400亿元,其中,非标同比改善(委托贷款同比多54亿元,信托贷款同比多902亿元),但未贴现银行承兑汇票同比少1356亿元。6月表内+表外票据合计少928亿元,存量同比增速较上月下降0.56个百分点至2.65%。

存款增速放缓,M1和M2增速再创新低。6月末人民币存款余额同比增长,增速较上月末下降0.6pct。6月人民币存款增加2.46万亿元,同比少增1.25万亿元,其中,非金融企业存款同比少增万亿元和居民户存款同比少增0.53万亿元为主因,而财政存款同比少减0.23万亿元、非银存款同比少减万亿元。M1、M2同比增速分别较上月回落0.8个百分点至-5.0%和6.2%,M2-M1剪刀差持平。

存款结构变化和M1、M2同比增速新低,或主要源于规范手工补息、打击资金空转影响下出现存款搬家,以及实体融资需求偏弱叠加金融数据“挤水分”影响下存款派生减少。

6月社融和信贷表现基本符合市场预期,信贷为拖累和政府债为支撑的格局继续延续。当前金融数据仍然受到“挤水分”“防空转”等方面的影响,预计数据扰动在未来一段时间仍将持续,未来社融和信贷增速放缓或是“新常态”,金融总量数据的指示性作用或有所减弱。

但从长期来看,短期阵痛有助于为金融高质量发展打下良好的基础。当前中国融资需求偏弱、市场信心和资金活力不足,仍需政策支持。对银行而言,整体信贷增速中枢在监管均衡投放指引下或将有所下移,短期息差或仍将承压,成本管控和风控水平或是下阶段的重点。

2024年以来股票配资资讯网,银行板块的行情有三方面的驱动因素:一是股息率选股逻辑在板块内的扩散,高股息策略从国有行扩散到中小行;二是地产政策的放松;三是市场对于银行净息差下行斜率放缓以及基本面即将见底的期待。展望未来,银行板块要更多检验前期政策的效果以及未来基本面的走势。基于此,可积极关注金融总量数据新常态下的银行股投资机会。